0574-87918771 0574-87975939

文章作者:小编 发布时间:2025-01-23 浏览次数:

ISO为什么制定ESG标准◆◆■★■,ISO ESGIWA 48有什么特点,如何帮助企业提升ESG绩效■■◆★■■?今天的文章将对以上问题进行解答。文中还分享了57份ESG资料,包含标准★■◆、政策及解读等,希望能帮朋友们对ESG标准有更全面的了解。

设计■◆★■★:在风险和机遇评估◆★◆■■、战略和实施方案的制定中(包括沟通和参与)◆◆■◆◆,需要综合考虑所有相关的环境、社会和公司治理因素和影响,并分配负责和问责的个人和/或团队来管理工作量。

2023年7月31日,欧盟委员会批准通过了首批ESRS,首批ESRS共包含12份准则,除ESRS 1《一般要求》■★、ESRS 2《一般披露》外,还包含十项可持续主题标准■◆★。ESRS是CSRD的配套准则★◆,为企业的可持续信息披露提供了具体规范★■。ESRS将于2024年1月1日开始适用,并采取分阶段实施的方式。首批适用企业将在2024财年按照CSRD和ESRS的要求进行信息披露,其他适用企业将随后逐年实施。

TCFD■■:金融稳定理事会(FSB)的气候相关财务信息披露工作组(TCFD)建议(已并入ISSB)

(4)采用了更科学的方法论★■,例如 将社会相关方分三类,将公司治理分三层◆■,将关键绩效指标分第一和第二优先,采用新的评估方法生态经济效能■★◆■■、生物多样性净收益。

诚信◆◆:在环境■◆◆■★、社会和公司治理的决策与报告中,秉持共同的道德规范◆◆★,充分利用独立性、客观性★■■、公开性和透明度等要素。同时,在健全的领导、制度和控制基础上,建立有效的问责机制,并积极收集来自各方的反馈■◆★★★。

2021年,SASB和国际综合报告委员会(IIRC)合并为新的价值报告基金会(VRF)。截至2022年8月,VRF并入国际财务报告准则(IFRS)基金会,成为上述国际可持续发展准则委员会(ISSB)的一部分,ISSB利用SASB制定的特定行业标准和标准制定过程来创建其标准。

整合◆★:深入了解组织结构、风险文化和组织背景◆■◆,利用这些了解将风险和机会评估与管理纳入组织的各个方面,包括考虑外部环境和社会因素及影响。

改进:在快速变化的环境■★◆、社会和公司治理以及可持续发展领域■◆★■,根据新的认识调整和实施经验教训★◆,是创造风险和机遇以及保护价值的一个重要方面。

环境:该标准提供了框架◆■,帮助企业识别和评估其对环境的影响★◆★■◆★,并采取措施减少负面影响,例如减少温室气体排放、提高能源效率、保护生物多样性等◆■■■■。

2024年11月14日,在COP29大会上,ISO发布了全球第一部ESG国际标准◆■:ISO ESG IWA 48《实施环境、社会和治理(ESG)原则框架》◆◆,标志着全球对ESG因素重要性的认识提升到一个新的水平!

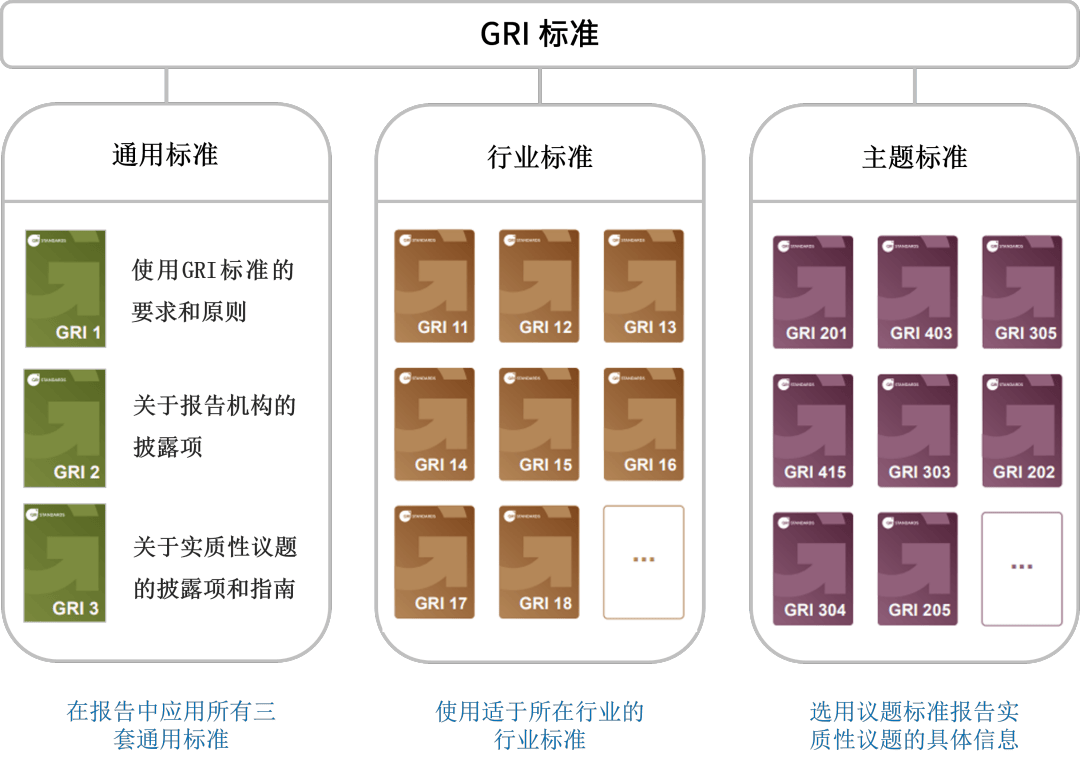

GRI为可持续发展报告提供标准★◆■■◆,称为GRI标准★■◆。这些标准于2010年首次发布,是第一个也是最广泛采用的可持续性披露标准◆◆,这些标准分为适用于所有公司的通用标准、适用于特定行业公司的行业标准和根据公司的重大影响而适用于公司的主题标准★◆。

对于组织而言,识别和了解环境、社会和公司治理中的风险与机遇至关重要◆■。这一过程应由为组织定下基调的高级管理层来主导。一旦识别和理解这些风险与机遇◆★■■■★,组织就应制定相应的流程和程序来处理已确定为重大的风险和机遇◆◆◆■。

跨国公司、全球供应链企业、中小型企业(SME)、发展中国家的组织、任何希望嵌入 ESG 实践的组织中的高层决策者。

(1)与具有国际或地区影响力的现有ESG标准/指引相比◆■◆■◆★,ISO ESG IWA 48最重要的意义是国际标准化组织制定和发布第一部代表广泛共识的国际标准。它具有以下主要特征:

并非所有相关方都能对组织施加影响,因此组织本身要考虑如何减少或消除对其他方的影响。

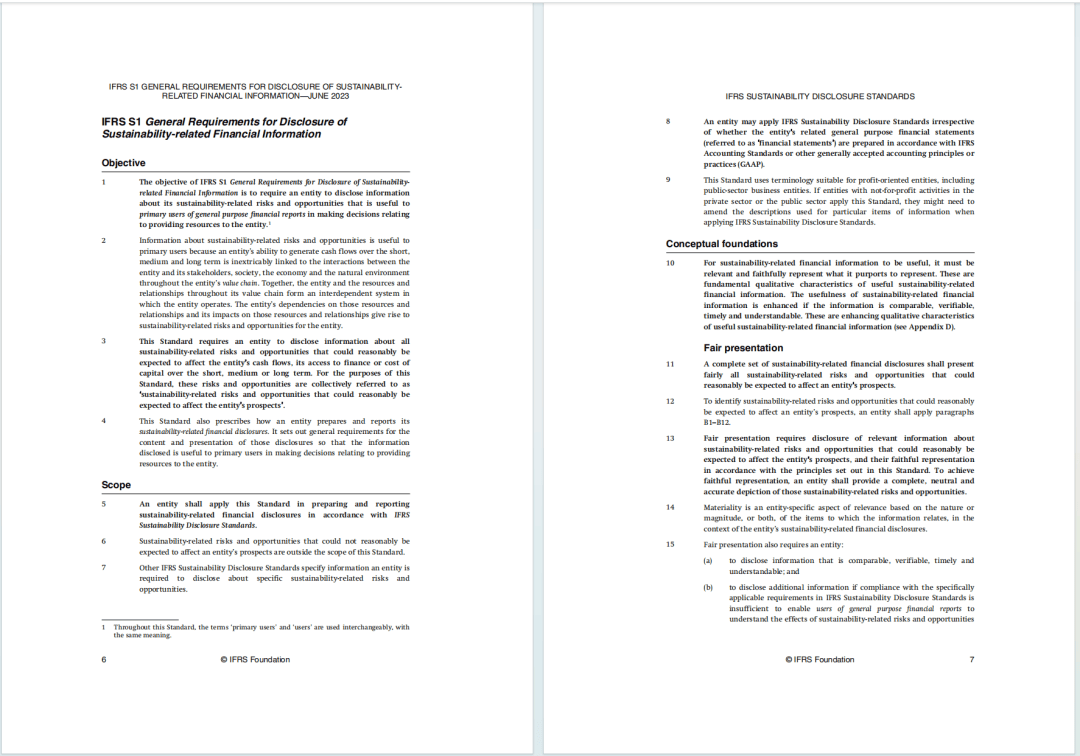

2022年3月,ISSB就两项拟议的准则进行了磋商■★,一项是与可持续性相关的一般披露要求,另一项是与气候相关的披露要求,最终版本已于2023年6月26日发布,名称分别为《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(IFRS S1)和《国际财务报告可持续披露准则第2号——气候相关披露》(IFRS S2,与IFRS S1合称■■“ISSB准则”)★◆◆◆◆。

重要性评估★■★:该标准帮助企业确定哪些ESG因素对其组织及其利益相关方最重要,并据此制定行动计划。

ISO ESG IWA 48提供了一个◆◆“One-ISO” ESG 管理标准,包括管理框架、术语、原则★★◆★■、指标体系、报告要求■★■◆、合格评定与合规管理,以及持续改进过程要求★◆★■。

风险与机遇:将风险与机遇的识别、理解和管理纳入环境、社会和治理战略及运营中,涵盖整个价值链以及对环境和社会的广泛影响◆★■。

以证据为基础:利用可靠、可验证的证据,科学或分析地确定和评估结果,确定外部和内部风险及机遇的优先级★★。

2021年更新的GRI标准强调了“双重重要性■★”的概念,指出企业在识别实质性议题时,应同时关注财务重要性和影响重要性,即从长远来看■■■■★,企业活动和商业关系对经济、环境和社会造成的大部分影响最终也将成为企业财务上的重大问题,应将企业过往容易忽视的社会、环境议题与企业财务形成链接■◆■■,促使企业主动关注相关议题并开展可持续性管理。

公平◆■◆★:以尽可能客观、公平和公正的方式,确保共同价值观和利益相关方的利益平衡■◆★■◆◆。同时■■,兼顾长期和短期风险与机遇、资源可用性等因素,以及包括子孙后代在内的所有相关利益方的利益◆■◆。

KPI衡量框架:该标准提供了一套关键绩效指标(KPI),帮助企业衡量其ESG绩效,并与同行进行比较★■★◆。

SASB标准是为77个行业制定的,每个行业都包括可持续发展风险和机会的披露主题和绩效指标,“有可能对行业内典型公司的财务状况、经营业绩或风险状况产生重大影响”(即对公司的企业价值产生重大影响)。

作为基本文件,“通用标准”(GRI100)包含了3个子文件★■■◆,规定了所有组织在参照GRI标准编制报告时的使用要求与原则★★、披露项以及确定实质性议题的方法。

SASB标准包括可持续发展的五个方面的披露主题和指标。环境、社会资本、人力资本、商业模式和创新◆★,以及领导力和治理。返回搜狐,查看更多

全称为:国际可持续发展准则理事会(ISSB)。IFRS成立于2001年,是一个非营利组织★★◆,其目标是制定一套单一的全球会计(及现在的可持续性)披露标准,为金融市场带来透明度和问责制。

S1一般要求准则用以明确适用企业进行可持续披露的概念基础和一般性要求等内容。S2气候披露准则则作为主题性准则之一,旨在与S1一并使用,规范适用企业如何披露气候变化给企业经营带来的风险和机遇相关的重要信息。

领导力和承诺:最高管理层/管理和监督机构(如适用)应充满活力、积极主动,并确保在与环境■◆■◆、社会和公司治理相关的风险和机遇周期的每个阶段和层面都能获得适当的资源,包括及时、适当的沟通。

2016年,GRI重构框架,以模块化的方式推出新版GRI Standards,以GRI标准命名。2021年10月■★★,GRI大幅修订了其通用标准,并发布了第一个石油和天然气行业标准(预计未来几年将有40个)。

全球报告倡议组织(GRI)是全球使用范围最广的ESG标准,创立于1997年。由美国一个非政府组织“对环境负责的经济体联盟◆★■◆◆■”(CERES)和联合国环境规划署(UNEP)共同发起的,秘书处设在荷兰的阿姆斯特丹★◆。其不仅发布可持续发展的披露指标和内容,还对指南定期评估◆◆★◆■◆,供机构高效编制可持续发展报告。

治理■★:该标准强调企业治理的重要性,包括董事会多元化◆■◆◆■、高管薪酬、反腐败、透明度和披露等■■◆◆★,以建立信任并提高ESG绩效■★◆◆★。

“实质性议题标准”分为经济(GRI200)、环境(GRI300)和社会(GRI400)系列,细分33项议题标准,它们是对通用标准下议题管理披露项的补充★★★。

标准旨在解决如何实施并将ESG融入组织文化,以加强ESG报告◆◆★■■,并确保全球ESG报告和实践的一致性、可比性和可靠性的问题。

社会◆■★■:该标准鼓励企业关注其对社会的影响,例如员工福祉、社区参与、人权等■◆★◆★,并采取措施促进社会包容性和公平性。

报告原则和质量:该标准强调报告的准确性■■、及时性★◆★、公平性、透明度和可核查性,以建立信任并增强利益相关方的信心。

标准通过定义通用和具体的ESG关键绩效指标 (KPI)◆★■,该标准有助于组织跟踪进展、设定目标并透明地报告其成就,从而增强ESG报告的可靠性和可信度◆★■★■。

SASB是一个独立的非营利组织◆★★★★★,成立于2011年◆■★■,旨在为公司向投资者和其他金融资本提供者披露可持续性或ESG信息制定标准■◆。从一开始◆◆■■,SASB的目标就是建立特定行业的披露标准◆★,称为SASB标准,涵盖环境、社会和治理主题◆◆■★■,以促进公司和投资者之间关于财务上重要的、决策有用的信息的沟通★■◆◆。

2021 GRI标准体系主要分为三大版块,分别是:GRI通用标准99499威尼斯、GRI行业标准和GRI议题标准★■★★◆◆。

注重成果:明确、评估和管理直接及间接的战略和业务成果◆★■◆★■,同时关注决策和活动对环境和社会产生的直接影响。这包括对组织和来自组织的预期及意外后果进行全面考量。

ISO 的 ESG 实施原则旨在供全球各种规模和行业的组织使用。它们特别有益于:

实施■★■:根据决策过程和组织的环境、社会和公司治理风险偏好■★,并考虑相关方的意见,制定适当的计划、政策和程序,并给予充分的资源和授权,以确定和实施强化、缓解、适应、可持续和其他积极主动的行动★◆★,以实现目标★◆★■◆。

对自然资源(如水★◆◆◆、贵金属)和人员(如员工、社区)的依赖可影响投资者或纳入法规和框架。这还包括在法治和经济稳定的地区开展业务,因为中断和复原力下降可能造成影响。

(3)消除了国别差异,例如避免了MSCI的按国家的腐败指数确定风险敞口◆★◆★■■;采用了更科学的议题 ,例如 碳强度、环境效率■◆★★■、★◆■◆◆。

国际可持续准则理事会(ISSB)发布的两份国际财务报告可持续披露准则★◆■■,包括《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》、《国际财务报告可持续披露准则第2号——气候相关披露》■■★★。

成熟■◆■★◆:不断改进、嵌入和更新良好做法,将环境◆■★★◆、社会和公司治理作为组织的核心价值与有效的风险及机遇管理■★◆★★、衡量和报告相结合。确保ESG理念成为组织的DNA、核心价值、驱动力和学习的一部分★★,而非外部的一次性、形式化的要求。

以上仅为国际ESG标准部分内容介绍,我还汇总了目前国内常用的ESG标准和重磅政策★★★,以下为全部资料目录:

对于■■◆“行业标准★★◆◆◆◆”,GRI根据不同的行业特征,针对40个行业制定了相应标准。目前,已发布的行业标准包括石油和天然气行业,煤炭业、农业、水产养殖业、渔业标准正在制定中,其余行业将根据可持续发展的影响程度从高到低先后公开。

(2)提供了一套“One-ISO”框架★■◆、原则和指标体系,融合支持各方现有规范■◆。

评估:定期对风险和机遇框架的有效性进行审查◆★◆◆,同时确保在出现重大风险和机遇时能够进行及时干预。

在ESG中,重要性是一个关键因素,它影响着组织如何识别和优先考虑影响,并据此制定战略和行动计划★◆◆◆。同时,它也使组织和其他相关方能够对该组织、其产品和/或服务做出决策和判断。

风险与机遇管理:通过识别和评估ESG风险和机遇,企业可以制定战略并优先考虑关键领域,从而更有效地管理影响。

2022年11月,欧盟最高决策机构欧盟理事会通过了《企业可持续发展报告指令》(CSRD),该指令取代了2014年发布的《非财务报告指令》(NFRD)★■◆。根据CSRD的授权★◆★,欧洲财务报告准则咨询组(EFRAG)作为专业咨询机构制定了《欧洲可持续发展报告准则》(ESRS),并提交给欧盟委员会审批和发布。

金沙威尼斯欢乐娱人城,威尼斯9499登录入口,8188威尼斯娱人城数控股份,数字裁切为中心的智能制造解决方案系统服务商,专注非金属柔性材料的智能切割解决方案,适用于广告图文服装复合材料等行业,品牌经营20余年,久经市场考验,值得信赖!

友情链接:打样机 | 铝合金升降机 | 真空上料机 | 光学玻璃 | 玉石雕刻机 | 初效空气过滤器 | 锂电池 | 佳木斯电机股份有限公司 | 提取罐 | 新风机组 | 电动葫芦 | 大气采样器 | 机电一体化技术 | 冷库设计价格 | scr脱硝催化剂 | 电子防潮柜 | 防静电服厂家定制 | 防爆柜 | 自动气象站 | 感应加热设备 | 膨胀节 | 气流粉碎机| 工业大风扇| 锌铝镁| 车间工业风扇| 楼承板| 椭圆机| 深圳手表厂家| 废轮胎炼油设备